Índice

ATENCIÓN: Afecta a todos los contribuyentes del país ATENCIÓN: Afecta a todos los contribuyentes del país

Se reforma totalmente el sistema de emisión de facturas manuales (Ver más)

Nuevo régimen de facturas “A” desde 01/11/2014

Buscan controlar a los sectores Gastronómico, Hotelero y de estacionamiento (Ver más)

Nueva prórroga

Se extiende el blanqueo de moneda extranjera hasta el 31/12/2014 (Ver más)

Importantes cambios en Régimen de Empleados Domésticos

Aumento Salarial y de Aportes, e incorporación de Seguro de Accidentes (Ver más)

Aspectos impositivos a tener en cuenta

Reforma a la Ley de Abastecimiento (Ver más)

Más plazo para los deudores de la Provincia de Buenos Aires

ARBA extiende la posibilidad de solicitar planes de pago y rehabilita los planes caducos (Ver más)

Cambios en el IVA desde el 01/10/2014

Cambian las tasas para la edición y venta de diarios y revistas, y espacios publicitarios (Ver más)

Certificado Digital de Ingresos Laborales

Nueva herramienta para facilitar el control a los trabajadores (Ver más)

Recuerde que… (Ver más)

Sabía Ud. que… (Ver más)

ATENCIÓN: Afecta a todos los contribuyentes del país

Se reforma totalmente el sistema de emisión de facturas manuales

La AFIP ha emitido dos resoluciones que cambian radicalmente la forma en que se solicita y se autoriza la impresión de facturas, como así también la forma de numerar los comprobantes y el mecanismo de alta de los puntos de venta. El fin último de estas modificaciones es evitar la “usina de facturas apócrifas” y tender a un mayor cumplimiento de las obligaciones fiscales.

Enumeramos los puntos más destacados de las nuevas disposiciones que afectan a la totalidad de los contribuyentes y sus comprobantes (“A”, “A con CBU”, “B”, “C”, “E”, “M”, “R”, ya sean facturas, recibos, remitos, mandatos/consignaciones, de compra de bienes usados o a reciclar, etc. que sean emitidos en forma manual, con la única excepción de los Recibos “X” y Remitos “X”)

La autorización para emitir ya no la pedirá la imprenta sino el propio contribuyente, vía Web. Deberá indicar quién está autorizado a ir a la imprenta y si las facturas que se piden serán respaldo de las facturas electrónicas o controlador fiscal. Luego de recibir los talonarios deberá informarlo también vía Web.

La AFIP verificará que el contribuyente tenga todo en regla antes de autorizar la emisión y podrá autorizar parcialmente (en cantidad de comprobantes o plazo de vencimiento de los mismos) la solicitud de impresión en caso de detectar irregularidades. Incluso podrá denegar la misma y generar una fiscalización a efectos de constatar que el contribuyente realmente exista y que realmente desarrolle la actividad por la cual quiere facturar.

Se deberá habilitar vía WEB todos los puntos de venta con sus correspondientes domicilios comerciales de la entrada en vigencia de las nuevas facturas y mantenerlos permanentemente actualizados.

Los monotributistas y exentos deberán comenzar a numerar sus comprobantes desde 00000001 nuevamente con la primera solicitud de autorización de impresión.

Si el contribuyente cambia el CUIT, apellido y nombres, razón social, condición ante el IVA y/o número de ingresos brutos, deberá comenzar a numeración desde el 000000001 nuevamente.

Podrán imprimir sus propios comprobantes los Responsables Inscriptos en IVA que facturen mas de $50.000.000 anuales y emitan mas de 3.000 comprobantes anuales, o que facturen menos de 50.000.000 pero emitan más de 30.0000 comprobantes anuales. En el caso de los Exentos, el límite de facturación se reduce a $5.000.000.

Vigencia:

- Monotributistas: a partir de 01/11/2014 (las facturas “viejas” pueden ser usadas hasta 31/12/2014).

- Exentos: desde 01/03/2015 pudiendo usar las facturas “viejas” hasta 30/04/2014.

- Responsables inscriptos: 01/04/2015. En este caso las facturas “viejas” podrán ser usadas hasta 31/03/2015.

Es importante saber que el incumplimiento de estas nuevas normas puede traer aparejadas las mismas sanciones que la no emisión de comprobantes, es decir multas y clausuras.

(Volver al índice)

Nuevo régimen de facturas “A” desde 01/11/2014

Buscan controlar a los sectores Gastronómico, Hotelero y de estacionamiento

Como adelantamos en nuestro Infoservicio anterior, la AFIP aprobó un nuevo régimen para controlar a los clientes que piden factura “A” con IVA discriminado.

El cliente que solicite una factura “A” deberá completar y firmar una declaración jurada mediante el formulario F8001 que se podrá descargar de la web de la AFIP, donde deberá consignar todos sus datos e indicar el motivo por el cual se pide ese tipo de comprobante.

El comerciante por su parte deberá emitir una factura “A” electrónica especial donde volcará los datos consignados por el cliente en el formulario F8001. También podrá optar por seguir usando el sistema de facturación habitual (factura manual o impresora fiscal), pero en ese caso deberá presentar un informe trimestral a la AFIP detallando todas las facturas A emitidas y el correspondiente DDJJ F8001 presentado por el cliente.

Serán afectados estos rubros:

Bares, restaurantes, cantinas, salones de té, confiterías y en general quienes presten servicios de refrigerios, comidas o bebidas en locales o fuera de ellos.

Hoteles, hosterías, pensiones, hospedajes, moteles, campamentos, apart-hoteles y similares. También posadas, hoteles o alojamientos por hora.

Casas de baños, masajes y similares.

Peluquerías, salones de belleza y similares.

Playas de estacionamiento o garajes y similares.

(Volver al índice)

Nueva prórroga

Se extiende el blanqueo de moneda extranjera hasta el 31/12/2014

Recuerde que comprando CEDINES y/o BAADE en cualquier entidad bancaria Ud. queda eximido de justificar el origen del dinero. Asimismo queda liberado ante la AFIP de pagar los impuestos no declarados anteriores al 31/03/2013 correspondiente al dinero blanqueado, lo cual resulta de utilidad en caso de sufrir fiscalizaciones de dicho organismo.

Por otra parte los CEDINES pueden utilizarse para pagar distintos tipos de inversiones inmobiliarias. La nueva reglamentación prevé que el vendedor del inmueble, empresa constructora ó proveedor de materiales de construcción que haya aceptado los CEDINES podrá canjear los mismos por dólares el mismo día de efectuada la operación de compraventa.

(Volver al índice)

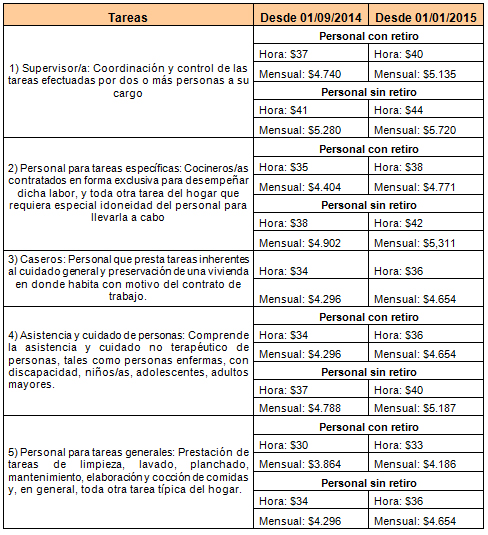

Importantes cambios en Régimen de Empleados Domésticos

Aumento Salarial y de Aportes, e incorporación de Seguro de Accidentes

En el marco de las distintas modificaciones que se vienen dando en relación a los empleados domésticos, le hacemos llegar esta información importante respecto de los últimos aumentos en las cargas sociales, la incorporación de la ART, y la reciente disposición de aumentos salariales:

Aumento en los aportes: Se incrementan los aportes destinados a la Obra Social. El incremento varía según las horas trabajadas semanalmente, y entra en vigencia a partir del período 09/2014. En detalle: Menos de 12 hs/semana $31; de 12 hs. a 16 hs./semana $59; y 16 hs/semana trabajadas o más $268.

Incorporación de la ART: Desde noviembre los empleadores estarán obligados a contratar un seguro en una Aseguradora de Riesgos de Trabajo (ART) que cubra los accidentes laborales que puedan sufrir el empleado. El costo mensual varía entre $130 y $230 según la cantidad de horas trabajadas semanalmente.

Aumento salarial: El Ministerio de Trabajo fijó los salarios mínimos para trabajadores domésticos. Les detallamos las escalas vigentes desde el 01/09/2014 y 01/01/2015:

(Volver al índice)

Aspectos impositivos a tener en cuenta

Reforma a la Ley de Abastecimiento

La reforma a la Ley de Abastecimiento ha tenido un gran tratamiento mediático ya que le da al Estado la posibilidad de tener cierta ingerencia sobre procesos económicos y productivos de las empresas privadas.

Asimismo esta ley fija sanciones que se suman a las ya existentes en materia impositiva y que es conveniente tener en cuenta. En los casos en que no se entregue factura o comprobantes de venta, o la falta de exhibición a su requerimiento de libros, documentos, papeles de comercio y todo otro elemento relativo a la administración de los negocios, como así también documentación relativa al giro comercial del negocio, se prevén las siguientes sanciones:

Multas.

Clausura del establecimiento.

Pérdida de concesiones, privilegios, regímenes impositivos o crediticios especiales.

Comiso de mercadería.

Inhabilitación para el uso o renovación de créditos que otorguen las entidades financieras.

Inhabilitación de hasta 5 años para ejercer el comercio y la función pública.

Suspensión de hasta 5 años en los registros de proveedores del Estado.

Esta ley no es aplicable a las micro, pequeñas y medianas empresas siempre que no tengan una posición dominante en el mercado.

(Volver al índice)

Más plazo para los deudores de la Provincia de Buenos Aires

ARBA extiende la posibilidad de solicitar planes de pago y rehabilita los planes caducos

Si Ud. tenía un plan de pago por deudas con ARBA y por falta de pago de cuotas o anticipos dicho plan le caducó, puede rehabilitar el mismo. Las condiciones son: Que la caducidad haya ocurrido antes del 30/09/2014 y que las cuotas o anticipos impagos se paguen antes del 28/02/2015.

Por otra parte, se extiende hasta el 31/12/2014 la posibilidad de pagar en cuotas las deudas de todos los impuestos a cargo de ARBA: Sellos, Patentes, Inmobiliario, Ingresos Brutos, etc., estén éstos en juicio o no y según la cantidad de cuotas, las distintas reducciones de intereses, tanto en los intereses adeudados a la fecha como en los intereses de financiación.

(Volver al índice)

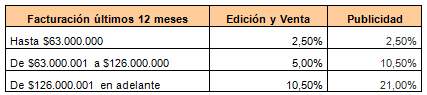

Cambios en el IVA desde el 01/10/2014

Cambian las tasas para la edición y venta de diarios y revistas, y espacios publicitarios

Se modifica la alícuota diferencial del IVA aplicable a la edición y venta de publicaciones periódicas como así también la venta de espacios publicitarios en las mismas. Las alícuotas varían en función del monto de facturación de los últimos 12 meses, evaluados cuatrimestralmente, según el siguiente detalle:

Destacamos que los diarios, revistas y publicaciones periódicas están gravados cuando la venta la realiza el propio editor y recordamos que las ventas al público se encuentran exentas.

(Volver al índice)

Certificado Digital de Ingresos Laborales

Nueva herramienta para facilitar el control a los trabajadores

Se implementó el Certificado Digital de Ingresos Laborales (CDIL), que posibilita a los trabajadores en relación de dependencia emitir mediante su clave fiscal un documento oficial validado por la AFIP que les facilite demostrar sus ingresos y situación laboral ante entidades financieras, inmobiliarias, tiendas comerciales, etc. Esta herramienta además permite controlar la información declarada por el empleador como así también verificar si los aportes han sido pagados.

(Volver al índice)

Recuerde que…

… se inicia la época de vacaciones: El empleador debe conceder el goce de vacaciones de cada año dentro del período comprendido entre el 1º de octubre y el 30 de abril del año siguiente, y las mismas deben comenzar un día lunes, o el siguiente día hábil, si aquél fuera feriado. Si el empleado trabaja los días inhábiles, las vacaciones deben comenzar el día siguiente a aquel en el que el trabajador gozare del descanso semanal, o el subsiguiente hábil si aquél fuera feriado.

La fecha de iniciación de las vacaciones debe ser comunicada al trabajador por escrito, con una anticipación no menor de 45 días. Las convenciones colectivas de trabajo pueden contemplar sistemas distintos acordes con las modalidades de cada actividad.

En el caso de empleados domésticos la notificación debe ser realizada con un mínimo de 20 días de anticipación y deben ser concedidas entre el 1º de noviembre y el 30 de marzo de cada año. Se pueden fraccionar a pedido del trabajador para su goce en otras épocas del año, aunque como mínimo debe gozar de un período continuo de dos tercios del total de días que le corresponde en el año.

(Volver al índice)

Sabía Ud. que…

… a partir del 12 de diciembre de este año, el CUIL será incorporado como dato en el reverso del DNI? El objetivo es garantizar a toda la población su derecho a la seguridad social, simplificar trámites y ahorrar tiempo tanto para los ciudadanos como para el Estado.

(Volver al índice)

Esperamos que el presente InfoServicio, elaborado especialmente para nuestros clientes, le haya sido de utilidad. Es nuestra intención proveerlos información completa y actualizada para que puedan tomar decisiones apropiadas, y las lleven a cabo en los plazos y formas legales. No dude en comunicarse con nosotros en caso de necesitar más detalles sobre algún tema.

Hasta la próxima,

Gerardo Raposo

|

Larrea 45 - 3º piso Of. “B” C1030AAA Buenos Aires. Argentina.Tel./Fax: 4954-3012 / 4951-0709

Deseo no recibir mas informacion

|